Có bao giờ bạn tự hỏi vì sao mình làm việc chăm chỉ mỗi ngày nhưng vẫn luôn thiếu tiền, luôn lo lắng trước mỗi kỳ thanh toán? Quản lý tài chính cá nhân không chỉ là ghi chép chi tiêu, mà là nghệ thuật làm chủ dòng tiền của cuộc đời bạn. Dù bạn là sinh viên mới đi làm, nhân viên văn phòng, hay người đang khởi nghiệp – việc hiểu và kiểm soát tài chính cá nhân sẽ giúp bạn sống an tâm, tự do và có tương lai vững chắc hơn.

Hiểu đúng về quản lý tài chính cá nhân

Quản lý tài chính cá nhân là gì?

Đó là quá trình lập kế hoạch, kiểm soát và tối ưu mọi nguồn tiền ra vào – bao gồm thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo hiểm – để đạt được mục tiêu tài chính dài hạn.

Nói cách khác, đây là việc bạn khiến tiền làm việc cho mình, thay vì để bản thân mãi chạy theo đồng tiền.

Tư duy đúng: Kiếm nhiều tiền chưa chắc đã giàu

Nhiều người có thu nhập cao nhưng vẫn “cháy túi” mỗi tháng, bởi chi tiêu thiếu kế hoạch.

Quản lý tài chính không phải là “hà tiện”, mà là chi tiêu thông minh, tiết kiệm có chiến lược và đầu tư bền vững. Người giàu không phải vì họ kiếm nhiều, mà vì họ biết giữ tiền và nhân tiền đúng cách.

Bước 1: Xác định rõ tình hình tài chính hiện tại

Ghi lại mọi khoản thu – chi hằng tháng

Hãy bắt đầu bằng việc ghi chép tất cả thu nhập và chi tiêu trong ít nhất 30 ngày.

Công cụ hỗ trợ:

-

Ứng dụng: Money Lover, MISA, Sổ thu chi, Notion.

-

Hoặc bảng Excel đơn giản, chia thành các nhóm chi tiêu: ăn uống, đi lại, nhà ở, giải trí, học tập, quà biếu…

Sau một tháng, bạn sẽ “giật mình” khi thấy tiền của mình đi đâu – đó chính là bước đầu để thay đổi.

Liệt kê tài sản và các khoản nợ

Tạo bảng gồm:

-

Tài sản có: tiền mặt, tài khoản, vàng, cổ phiếu, bất động sản, xe…

-

Nợ phải trả: vay tín chấp, thẻ tín dụng, vay bạn bè…

Khi bạn biết mình đang ở đâu, bạn mới biết phải đi về đâu.

Bước 2: Lập ngân sách chi tiêu khoa học

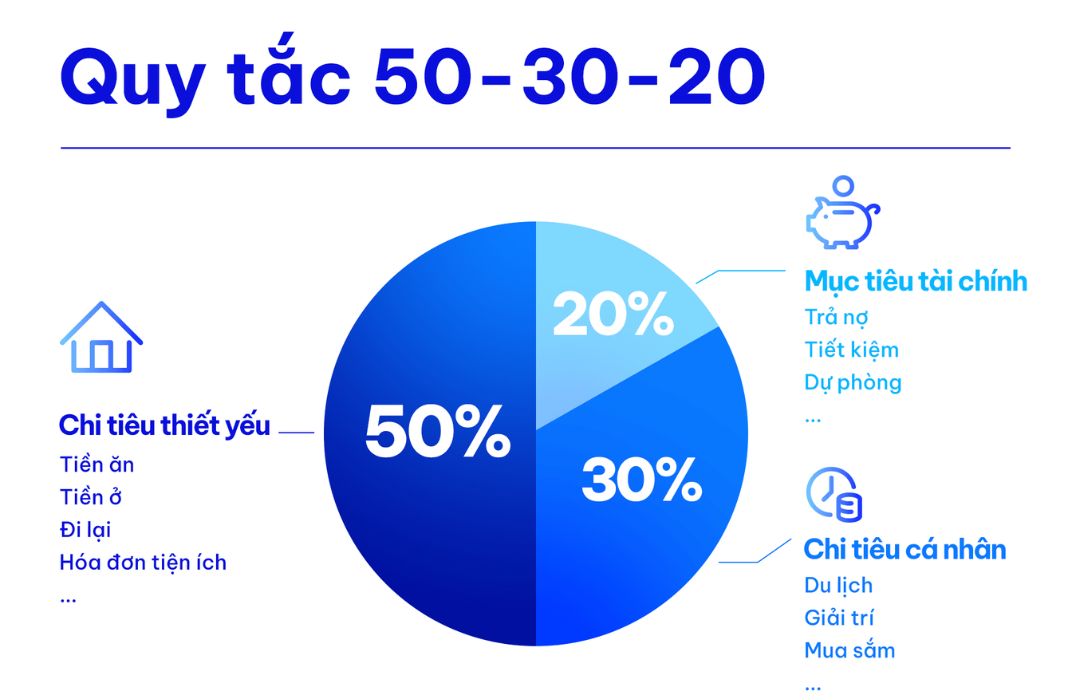

Áp dụng quy tắc 50/30/20

Một nguyên tắc tài chính kinh điển giúp người mới dễ áp dụng:

-

50% thu nhập cho nhu cầu thiết yếu (ăn, ở, đi lại, điện nước).

-

30% cho mong muốn cá nhân (giải trí, du lịch, mua sắm).

-

20% cho tiết kiệm và đầu tư.

Nếu thu nhập chưa cao, bạn có thể điều chỉnh 60/20/20 để ưu tiên tiết kiệm và xử lý nợ.

Tạo “quỹ khẩn cấp” trước khi đầu tư

Quỹ này giúp bạn không khủng hoảng khi: mất việc, ốm đau, hay khẩn cấp tài chính.

Mức lý tưởng: 3-6 tháng chi phí sinh hoạt. Bạn có thể gửi ngân hàng kỳ hạn ngắn hoặc sử dụng ví tiết kiệm online có lãi suất.

Bước 3: Loại bỏ nợ xấu – Nền tảng của tự do tài chính

Phân biệt giữa nợ tốt và nợ xấu

-

Nợ tốt: dùng để đầu tư sinh lời (mở cửa hàng, học kỹ năng, mua nhà trả góp hợp lý).

-

Nợ xấu: vay để tiêu xài, mua sắm, du lịch, nợ thẻ tín dụng lãi cao.

Cách trả nợ hiệu quả

-

Phương pháp Avalanche: ưu tiên trả khoản nợ có lãi suất cao nhất trước.

-

Phương pháp Snowball: trả khoản nhỏ nhất trước để tạo cảm giác tiến bộ và động lực.

Dù chọn cách nào, hãy ngừng tạo thêm nợ mới cho đến khi nợ cũ được xử lý xong.

Bước 4: Tiết kiệm và đầu tư thông minh

Bắt đầu từ nhỏ nhưng đều đặn

Đừng đợi “có nhiều tiền mới tiết kiệm”. Chỉ cần tiết kiệm 10% thu nhập mỗi tháng, bạn đã khác biệt so với phần lớn mọi người. Khi có vốn, hãy tìm hiểu:

-

Gửi tiết kiệm ngân hàng ngắn hạn.

-

Mua chứng chỉ quỹ, quỹ ETF (vốn chỉ từ 100.000đ).

-

Đầu tư dài hạn vào cổ phiếu, trái phiếu, vàng hoặc bất động sản.

Quy tắc vàng khi đầu tư cá nhân

-

Chỉ đầu tư vào thứ bạn hiểu rõ.

-

Đa dạng hóa danh mục – không “bỏ trứng vào một giỏ”.

-

Luôn đầu tư theo kế hoạch, không theo cảm xúc hay tin đồn.

-

Kiên nhẫn và kỷ luật – đó là “bí mật” thật sự của người giàu.

Bước 5: Bảo vệ tài chính bằng bảo hiểm và hưu trí

Mua bảo hiểm đúng, không mua nhiều

Bảo hiểm nhân thọ, y tế, xe cộ, tài sản – tất cả đều cần thiết, nhưng phải phù hợp với thu nhập.

Một người mới đi làm chỉ nên chi 5-10% thu nhập/năm cho bảo hiểm. Mục tiêu là bảo vệ nguồn thu nhập, không phải “đầu tư” vào bảo hiểm.

Nghĩ về hưu trí sớm – lợi thế của người thông minh

Nếu bạn đầu tư 1 triệu/tháng với lãi suất trung bình 10%/năm, sau 35 năm, bạn sẽ có hơn 2 tỷ đồng. Sức mạnh của lãi kép chỉ phát huy khi bạn bắt đầu sớm và kiên trì lâu dài.

Bước 6: Theo dõi, học hỏi và điều chỉnh kế hoạch

Tài chính cá nhân không phải là điểm đến

Nó là hành trình liên tục học hỏi và tối ưu. Hãy xem lại kế hoạch tài chính mỗi 6 tháng – 1 năm để điều chỉnh khi thu nhập, nhu cầu hay mục tiêu thay đổi.

Những nguồn học đáng tin cậy

-

Sách:

-

“Cha giàu cha nghèo” – Robert Kiyosaki.

-

“Tài chính cá nhân cho người Việt Nam” – Lâm Minh Chánh.

-

-

Kênh YouTube Việt Nam:

-

Tài chính thông minh, Ngọc Trinh Finance, Đầu tư là gì?

-

-

Khóa học online:

-

Coursera, Udemy, hoặc Finbox Việt Nam.

-

Bước 7: Thay đổi tư duy – Cội nguồn của sự giàu có thật sự

Tự do tài chính bắt đầu từ tư duy chủ động

Người thành công không chờ tiền “đến với mình”, họ tạo ra cơ hội và biết cách quản lý nó.

Hãy nhìn tiền như người bạn đồng hành, không phải “ông chủ” của bạn.

Chi tiêu có ý nghĩa, sống có giá trị

Không ai cấm bạn mua sắm hay du lịch, nhưng hãy chi tiêu có mục tiêu – ưu tiên đầu tư cho bản thân, học tập, sức khỏe và mối quan hệ.

Đó là cách tiền mang lại hạnh phúc lâu dài, không chỉ niềm vui ngắn hạn.

Ứng dụng công nghệ số trong quản lý tài chính cá nhân

Sử dụng app tài chính để tự động hóa quản lý tiền

Thời đại 4.0 đã thay đổi hoàn toàn cách con người quản lý tiền bạc. Thay vì ghi sổ tay truyền thống, giờ đây bạn có thể dùng ứng dụng thông minh để tự động tổng hợp chi tiêu, phân loại giao dịch và gợi ý tiết kiệm. Một số ứng dụng nổi bật hiện nay:

-

Money Lover: dễ dùng, phù hợp người mới bắt đầu, có biểu đồ chi tiêu.

-

MISA Money Keeper: có bản tiếng Việt, kết nối tài khoản ngân hàng.

-

Spendee / PocketGuard: phân tích dòng tiền và cảnh báo vượt ngân sách.

Công nghệ giúp bạn “nhìn thấy” toàn bộ dòng tiền của mình mỗi ngày — từ đó, đưa ra quyết định chính xác hơn và kiểm soát cảm xúc khi chi tiêu.

Sử dụng AI và dữ liệu tài chính cá nhân

Một xu hướng mới là ứng dụng AI (trí tuệ nhân tạo) trong phân tích tài chính cá nhân.

Các công cụ như Cleo, Mint, ChatGPT tài chính có thể giúp bạn:

-

Dự đoán chi tiêu tháng tới.

-

Gợi ý kế hoạch tiết kiệm phù hợp.

-

Phân tích rủi ro đầu tư hoặc nợ tín dụng.

AI không thay thế bạn, nhưng giúp bạn trở thành người ra quyết định sáng suốt hơn.

Tư duy đầu tư cho người mới – Không phải ai cũng nói cho bạn biết

Đầu tư không chỉ là mua cổ phiếu

Nhiều người nghĩ “đầu tư” nghĩa là tham gia chứng khoán. Nhưng thực tế, đầu tư bắt đầu từ việc đầu tư cho chính bản thân mình.

-

Đầu tư vào học tập → tăng năng lực, tăng thu nhập.

-

Đầu tư vào sức khỏe → sống lâu hơn, làm việc tốt hơn.

-

Đầu tư vào các mối quan hệ chất lượng → mở ra cơ hội nghề nghiệp và tài chính.

Những khoản đầu tư này tuy không sinh lời ngay, nhưng lại mang lại lợi nhuận cao nhất trong dài hạn.

Xây dựng danh mục đầu tư thông minh

Khi đã có quỹ dự phòng, bạn có thể bắt đầu đầu tư tài chính với ba nhóm chính:

-

An toàn: gửi tiết kiệm, trái phiếu, chứng chỉ quỹ (mức sinh lời thấp, rủi ro thấp).

-

Trung bình: quỹ mở, cổ phiếu cơ bản, vàng (sinh lời ổn định, rủi ro trung bình).

-

Mạo hiểm: đầu tư startup, tiền mã hóa, cổ phiếu tăng trưởng (sinh lời cao, rủi ro cao).

Nguyên tắc: “Đa dạng hóa nhưng có trọng tâm.” Đừng dàn trải quá nhiều, hãy đầu tư vào lĩnh vực bạn hiểu rõ nhất.

Tư duy tài chính hiện đại: Tiền không phải mục tiêu – mà là công cụ

Giàu có thật sự là gì?

Giàu không chỉ là sở hữu nhiều tài sản, mà là sống thoải mái, không lo lắng và có khả năng lựa chọn cuộc sống mình muốn. Nếu bạn phải thức dậy mỗi sáng chỉ vì lo trả nợ, đó không phải là giàu.

Giàu thực sự là tự do lựa chọn – bạn làm việc vì đam mê, không phải vì sợ hãi.

Tư duy “sống chậm – tiêu có ý nghĩa”

Một người quản lý tài chính tốt không phải người tiết kiệm đến mức cực đoan, mà là người biết chi tiền đúng lúc và đúng chỗ.

Hãy dành tiền cho:

-

Trải nghiệm giúp bạn trưởng thành hơn (du lịch, học hỏi).

-

Sức khỏe và tâm lý (tập thể dục, thiền, đọc sách).

-

Xây dựng kỷ niệm và hạnh phúc với người thân.

Kỷ luật tài chính không giết đi niềm vui sống, mà giúp bạn tận hưởng cuộc sống lâu dài hơn.

Kết luận: Bắt đầu hôm nay – Bạn sẽ biết ơn chính mình trong tương lai

Quản lý tài chính cá nhân không phải điều xa xỉ, mà là kỹ năng sống thiết yếu. Dù bạn đang ở độ tuổi nào, chỉ cần bắt đầu hôm nay, bạn đã tiến gần hơn đến tự do tài chính và cuộc sống an toàn, bền vững.

Hãy nhớ:

“Không ai nghèo vì tiết kiệm, chỉ nghèo vì không biết quản lý tiền bạc.”

Bắt đầu từ việc nhỏ nhất, ghi lại chi tiêu hôm nay và để hành trình làm chủ tài chính của bạn khởi đầu ngay lúc này.

Nguồn: kinhnghiem.vn

{kind=link}